ICMS sobre pescado em São Paulo é alterado novamente

Solicitação de deputado André do Prado, pescadores e Abrapes modifica decreto que beneficiava indústria

17 de dezembro de 2018

O documento atualizava o Decreto nº 45.490, de 2000 e na ocasião aplicava o diferimento apenas ao “desembaraço de mercadoria importada do exterior e à saída interna realizada por piscicultor ou pescador”. Na prática, o frigorífico pagaria 7% de ICMS (a alíquota permanecia a mesma), mas quando houvesse a apuração das notas fiscais de venda, ele tinha um crédito outorgado de 7%. Na época, a alteração foi celebrada por boa parte do setor, embora tenha suscitado dúvidas. Os importadores e distribuidores se sentiram prejudicados com a medida.

Uma articulação entre empresários vinculados à Ceagesp, a Associação Brasileira de Fomento ao Pescado (Abrapes), o deputado estadual André do Prado (PR/SP) e o secretário de Agricultura, Francisco Jardim conseguiu modificar o texto do decreto.

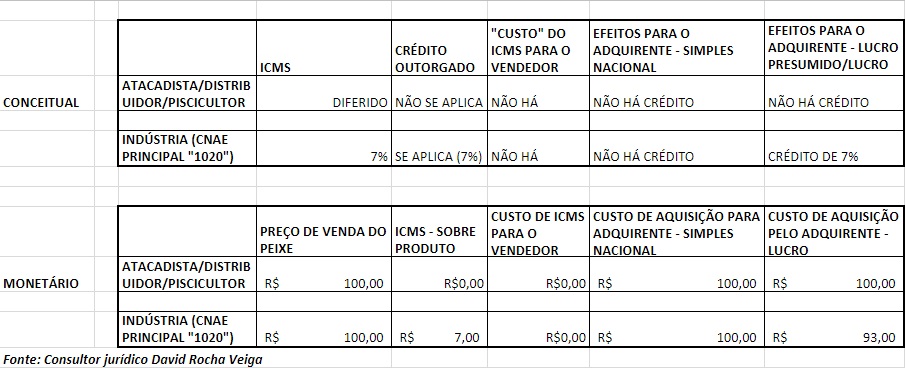

Agora os estabelecimentos que exercem a atividade de CNAE Principal 1020-1/01 ou 1020-1/02 (indústrias) não terão direito ao diferimento (exceto na importação), mas poderão optar pela outorga de crédito nos termos do Artigo 40, § 6º do Anexo III do RICMS/SP. Já os atacadistas, distribuidores, piscicultores e pescadores terão direito ao diferimento, mas não há crédito outorgado ao longo da cadeia.

Segundo o consultor jurídico David Rocha Veiga, a modificação é focada nos CNAEs. “A principal alteração legislativa foi no sentido da obrigatoriedade das mesmas possuírem um dos dois CNAEs de indústria de pescado como atividade principal, e não apenas possuir tal atividade no seu rol”, disse. O consultor esclareceu que as empresas com um ou ambos códigos 1020 como atividade secundária e não principal também estão sujeitas às regras do diferimento.

Sobre a saída interna, Veiga falou que o atacadista, distribuidor e piscicultor não terão mais a incidência do ICMS, em virtude do diferimento, mas haverá a taxação para estabelecimento com código principal 1020-1/01 ou 1020-1/02. “Por outro lado, a empresa que tenha como CNAE Principal o 1020-1/01 ou 1020-1/02 sofrerá a tributação do ICMS, contudo poderá realizar a outorga de crédito, nos termos da lei”, declarou.

Pelo mecanismo anterior, as operações de pescado realizadas pela indústria e distribuidores tinham preços diferenciados. A indústria tem um crédito outorgado nesse processo (o que deixa o preço mais competitivo), enquanto os distribuidores ficavam com o encargo de 7% de ICMS.

A solicitação da nova mudança publicada agora em dezembro foi apresentada em julho, durante encontro do grupo de pescadores do Vale do Ribeira com o governador Márcio França, intermediado pelo deputado estadual André do Prado.

André do Prado, CNAE, David Rocha Veiga, Decreto nº 45.490, decreto Nº 63.886, governador Márcio França, ICMS, importação, indústria, pescados, Sefaz